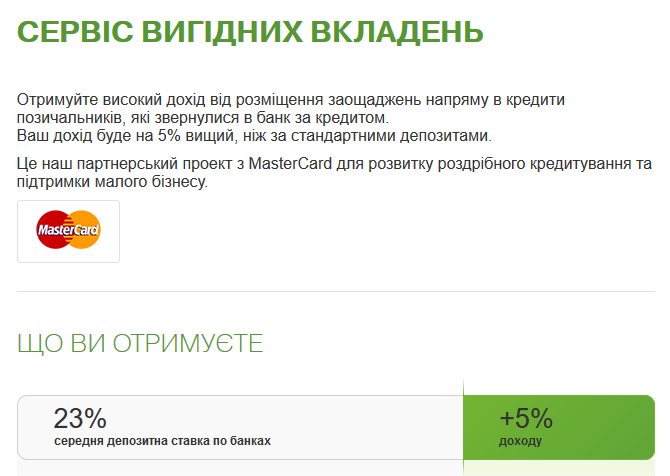

С 1 марта 2016 года ПриватБанк в партнерстве с MasterCard запустил в Украине платформу выдачи небольших розничных P2P-кредитов, которая называется “Сервис выгодных вложений”. Как сообщил первый заместитель председателя правления ПриватБанка Олег Гороховский, основная задача, которую ставила перед собой команда проекта — дать малому бизнесу и населению возможность получать кредиты быстро и под низкие процентные ставки.

“Мы верим, что полученное нами решение будет способствовать развитию малого бизнеса и самозанятости в Украине, оживлению рынка кредитования и увеличению рабочих мест в стране. Мы представляем уникальный сервис, который объединил в себе технологии Р2Р кредитования и компетенции ПриватБанка в розничном кредитовании», отметил Олег Гороховский.

Новая платформа позволяет:

- Кредитору — получать возможность кредитовать заемщиков без посредников, получая прогнозируемую и большую доходность в сравнении с депозитными ставками.

- Заемщику — получать доступ к недорогим кредитам.

- Банкам — подключиться к площадке и кредитовать заемщиков без издержек на поиск клиентов, оценку рисков и коллекшн

- ПриватБанку — предоставлять дополнительную ценность своим клиентам и возможность продавать свои компетенции в оценке рисков, обработке платежей и взыскании долговых обязательств.

- Государству — ускорить темпы роста экономики, за счет увеличения количества предпринимателей и налоговых поступлений.

Сервис Р2Р кредитования от ПриватБанка — универсальное решение. Кредитором и заемщиком может выступать как физическое лицо так и банки и компании. Кроме того, технология позволяет предоставить другим финансовым партнерам доступ к обеспеченным и контролируемым по проблемности кредитным портфелям, что позволит многим финансовым игрокам вернутся на рынок потребительского и корпоративного кредитования.

На первом этапе банк планирует предоставить возможность воспользоваться сервисом “Сервис выгодных вложений” клиентам, которых научили сотрудники отделений и в дальнейшем клиент сможет пользоваться сервисом самостоятельно.

“Мы ведем переговоры по присоединению к проекту “Сервис выгодных вложений” с рядом украинских банков и финансовых компаний, а также в ближайшее время предоставим возможность вложений на нашей площадке в предприятия малого бизнеса, которые находятся в одном городе или даже на одной улице с инвестором. Только представьте, клиент сможет дать взаймы семейной булочной, в которой каждый день покупает выпечку.” — говорит первый заместитель председателя правления ПриватБанка Олег Гороховский.

ПриватБанк стал первым в мире банком, который реализовал технологию Р2Р кредитования в таком формате и выступил оператором площадки в партнерстве с MasterCard. По словам банкиров, P2P и Р2В кредитование сегодня во всем мире активно замещает классические банковские кредиты и депозиты. Цифры говорят сами за себя: мировой объем рынка Peer-to-Peer (P2P) кредитования вырос с 1,2 млрд в 2012 году до 64 млрд. долл. в 2016 г. и является одним из самых быстрорастущих сегментов розничного кредитования в мире.

Доступ к дешевым ресурсам и большему доходу безусловно стимулирует малый бизнес и развивает экономику в целом. Банки не остаются в стороне, а участвуют на таких площадках или как инвесторы, или как продавцы кредитного портфеля. Более того, развитие прямого кредитования в сегменте малого бизнеса может стать мейнстримом для таких стран как Украина, где стоимость заимствований очень высока, а доверие к банкам очень низкое. Развитие самозанятости и ее финансовая поддержка — вот один из основных рецептов подъема экономики страны.

За рубежом P2P и P2B — экосистема уже сформирована, стандартизирована и активно используется для стимулирования экономики. Можно выделить основные тренды:

- Займы между физ лицами, с прогнозированием поведения заемщика и суммами до 50 тыс дол.. Площадки выступают как процессинговые центры и предоставляют дополнительные услуги, т.к. оценка заемщика и взыскание долга. Пример: крупнейшие мировые площадки Zopa (Великобритания), Prosper (США) и Lending Club (США)

- Микрозаймы аналогичны предыдущему тренду, но на уровне небольших сумм (до 1500 дол.) и на срок до 30 дней. Пример: Wonga (Англия).

- Кредитование малого и среднего бизнеса. Кредитором может выступить как физическое так и юридическое лицо. Данные площадки активно используются банками для размещения займов и кредитных портфелей. Пример: Fundingcircle (США)

- Транснациональное кредитование. Небольшие займы P2B и P2P в валюте, которые только набирает обороты. Пример: Lendico

Источник: ПриватБанк