Коли на ринку з’являються дуже схожі продукти під різними торговими марками, це не збіг обставин. За цим явищем стоїть велика тема — як сучасна індустрія комп’ютерної периферії організовує виробництво. Споживачі часто здивовані, знаходячи на AliExpress та у різних брендів начебто ідентичні товари, що відрізняються лише логотипом та упаковкою. Відповідь криється в абревіатурі ODM — «original design manufacturer», оригінальний виробник-розробник. За цією простою абревіатурою ховається складний світ бізнес-стратегій, глобальних ланцюгів постачання та технологічних рішень, які формують ринок ігрових пристроїв. Поруч також знаходиться більш відоме широкому загалу поняття OEM – “original equipment manufacturer”, щоб ще більше заплутати спостерігача.

Зміст

Три основні моделі виробництва периферії

Перш ніж заглиблюватися у специфіку виробництва ігрової периферії, важливо розуміти контекст. Термін “OEM” означає різне в різних галузях промисловості. Скажімо, в автомобільній індустрії під цією абревіатурою мають на увазі зазвичай виробника самого автомобіля (BMW, Toyota), тоді як в IT-сфері цей термін описує відносини між брендом та підрядником. У нашому контексті розглядаємо OEM як модель, де бренд надає підрядникові повні специфікації продукту.

Навіть найбільші технологічні компанії не виробляють усе власними силами. Наприклад, ASUS, попри наявність потужних власних заводів, замовляє сенсори для мишей у PixArt — провідного спеціаліста цієї вузької галузі. Це демонструє прагматичний підхід: навіть гіганти індустрії обирають найкращого виробника для кожного конкретного компонента замість спроб робити все власноруч.

ODM (Original Design Manufacturer) представляє найпростішу модель входу на ринок. Виробник створює продукт на власних потужностях за власним дизайном та технічними специфікаціями. Замовник може обирати ступінь свого залучення в процес, контролюючи різні етапи: гарантійні зобов’язання, упаковку та комплектацію, контроль якості, брендинг, вибір конкретних компонентів і навіть загальний дизайн продукту. Принцип простий: чим більше контролю та унікальності хоче замовник, тим дорожчим стає продукт від “виробника оригінального дизайну”.

Те, що бачить кінцевий покупець — це лише верхівка айсберга: логотип на корпусі, упаковка з місцевою мовою, специфічні гарантійні умови. Те, що залишається прихованим від споживача, але кардинально впливає на якість: які саме компоненти обрали для виробництва з числа принципово сумісних варіантів (дешеві, середні чи преміальні динаміки, перемикачі, проводи, мікросхеми, конденсатори і т.п.) і як організований контроль якості на виробництві. Саме ці невидимі фактори визначають, як довго працюватиме товар і наскільки задоволений буде користувач.

OEM (Original Equipment Manufacturer) модель починається тоді, коли замовник бере повну відповідальність за дизайн продукту. Це означає, що бренд надає виробникові детальні схеми, специфікації компонентів, вимоги до матеріалів і навіть програмне забезпечення. OEM дає повний контроль над кінцевим продуктом, але коштує набагато дорожче, оскільки вимагає наявності власного відділу розробки у замовника, а підрядник змушений налаштовувати виробничий процес з нуля під конкретні вимоги.

Власне виробництво (нечасто згадується за абревіатурою OBM, Original Brand Manufacturer) представляє найвищий рівень контролю, коли компанія володіє не лише дизайном, але й виробничими потужностями. ASUS демонструє цю модель, контролюючи весь ланцюг від розробки до збирання через розгалужену мережу заводів у декількох країнах. Такий підхід забезпечує максимальний контроль над якістю та інноваціями, але вимагає колосальних капітальних інвестицій. Варто розуміти, що іноді іменитий бренд може використовувати ODM-схему, а майже безіменна фабрика в континентальному Китаї насправді бути тим самим “власником виробництва” і ще, на додачу, пропонувати свій унікальний продукт для замовників по схемі ODM.

| Критерій | OBM (власне виробництво) |

OEM | ODM |

| Контроль дизайну | Повний (від концепції до реалізації) | Повний (за власними специфікаціями) | Обмежений (готові платформи) |

| Інтелектуальна власність | Повна власність усіх технологій | Належить замовнику | Належить виробнику |

| Початкові витрати | Найвищі (заводи + обладнання + R&D) | Високі (R&D + інструменти) | Низькі (розподілені між клієнтами) |

| Час до ринку | Контрольований, залежить від складності | Довгий (розробка + валідація) | Швидкий (готові рішення) |

| Унікальність продукту | Максимальна | Висока | Низька (аналогічні у конкурентів) |

| Контроль якості | Максимальний на всіх етапах | Високий через детальні специфікації | Обмежений стандартами ODM |

| Гнучкість змін | Повна, але потребує планування | Висока при перевиробництві | Практично відсутня |

Практика показує, що більшість успішних компаній використовують гібридні підходи, комбінуючи різні моделі залежно від продуктової лінійки та стратегічних цілей. Apple самостійно проектує революційні чіпи для iPhone, але їх виробництво довіряє TSMC як найкращому OEM-партнеру у світі, а збірку самих телефонів замовляє у Foxconn. Така гібридна модель дозволяє компаніям зосереджуватися на своїх ключових компетенціях та інноваціях, водночас використовуючи найкращі рішення ринку для компонентів, що не є їхньою сильною стороною.

ASUS, Gigabyte та MSI представляють найбільш амбітний приклад повної вертикальної інтеграції в індустрії комп’ютерної периферії. Ці глобальні виробничі імперії мають штаб-квартири на Тайвані, але виробництва як у континентальному Китаї, так й в інших країнах. Така стратегія забезпечує безпрецедентний рівень контролю над усім виробничим ланцюгом. На відміну від конкурентів, що покладаються на зовнішніх партнерів, найбільші бренди IT-галузі можуть гарантувати стабільну якість від сировини до готового продукту, миттєво впроваджувати нові технології без довгих узгоджень з підрядниками, оптимізувати собівартість через пряме управління всіма процесами та повністю захищати свою інтелектуальну власність від витоків до конкурентів.

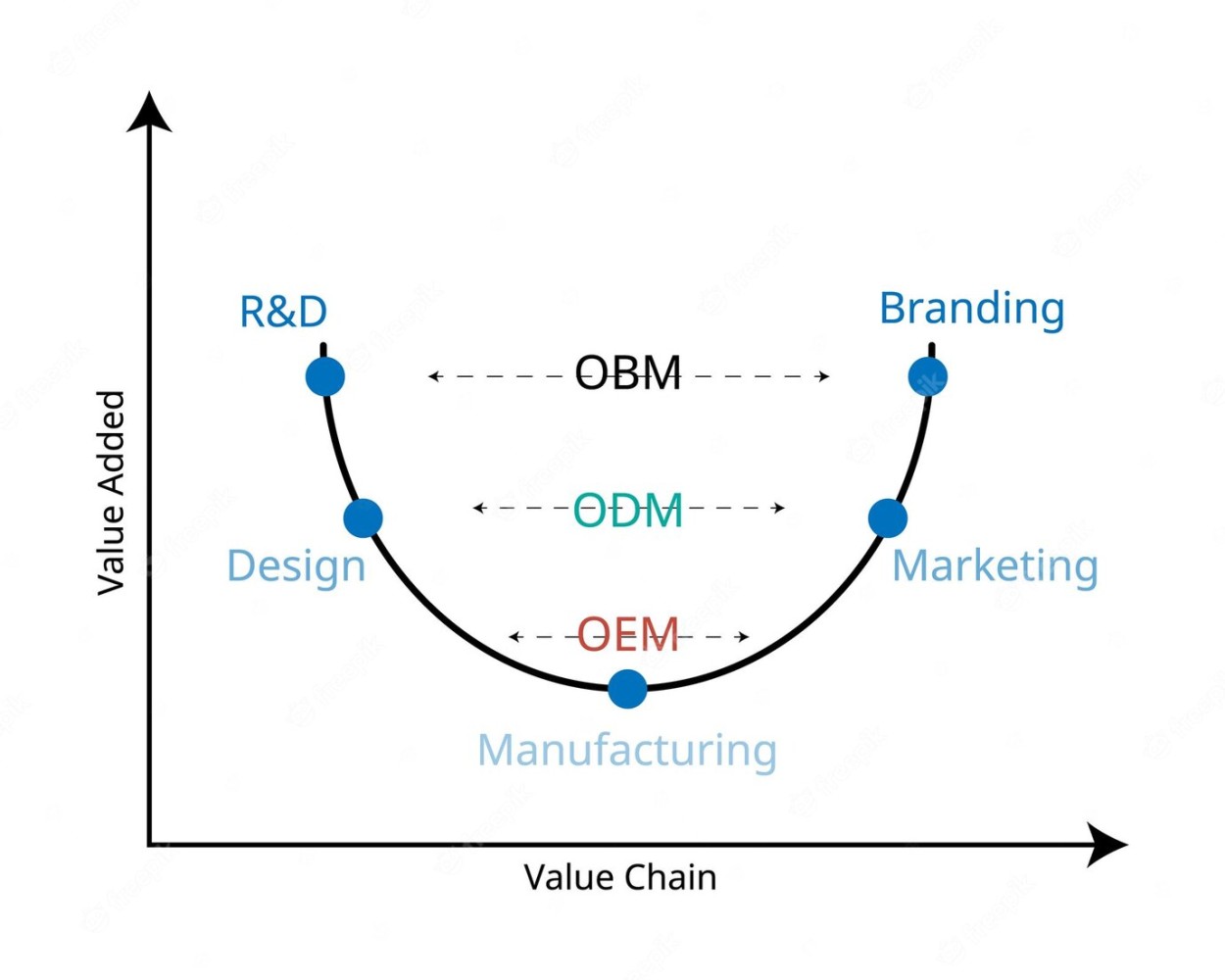

– Найвища додана вартість зосереджена на краях: R&D (дослідження та розробка) та Branding (брендинг і маркетинг)

– Найнижча додана вартість припадає на центр кривої — Manufacturing (безпосереднє виробництво)

Водночас володіння власними заводами несе серйозні ризики та виклики. Інвестиції в обладнання та інфраструктуру вимірюються мільярдами доларів, операційна складність управління десятками тисяч працівників у різних країнах зростає експоненційно, а ринкові коливання можуть залишити дорогі потужності недозавантаженими. Додається постійна необхідність технологічного оновлення обладнання для підтримки конкурентоспроможності.

Показово, що навіть ці гіганти з їх потужною виробничою базою не відмовляється від партнерств повністю. Для окремих специфічних компонентів або нішевих ринкових сегментів ASUS, Gigabyte чи MSI продовжують співпрацювати з найкращими спеціалістами галузі, демонструючи, що оптимальна стратегія часто є гібридною навіть на найвищому рівні.

Цікавий альтернативний шлях демонструє Corsair: зростання через стратегічні поглинання спеціалізованих брендів з подальшою інтеграцією їхніх виробничих можливостей із збереженням торгівельних марок. Почавши з компонентів для ентузіастів (високопродуктивна пам’ять DRAM, блоки живлення), компанія агресивно розширилася на ринок периферії через придбання лідерів нішевих сегментів: Elgato (професійне стрімінгове обладнання), SCUF (кастомні контролери для кіберспорту), Fanatec (преміальне сім-рейсингове обладнання). Ця модель дозволяє обійти тривалий та ризикований процес органічної розробки нових продуктових категорій. Замість створення власного підрозділу контролерів з нуля Corsair придбав SCUF, миттєво отримавши провідні технології, репутацію на ринку та лояльну клієнтську базу. Компанія операє власний виробничий центр на Тайвані для збирання, тестування та упакування окремих продуктів, що забезпечує додатковий контроль над якістю флагманських моделей.

Феномен “клонів” та приховані ODM-виробники

Найбільш видимим для споживачів проявом ODM-моделі стає феномен так званих “клонів” — продуктів, що виглядають практично ідентично, але продаються під десятками різних брендових назв. Це створює специфічну двоярусну структуру ринку, де на верхньому рівні діють бренди-інноватори, а на нижньому — армія швидких послідовників.

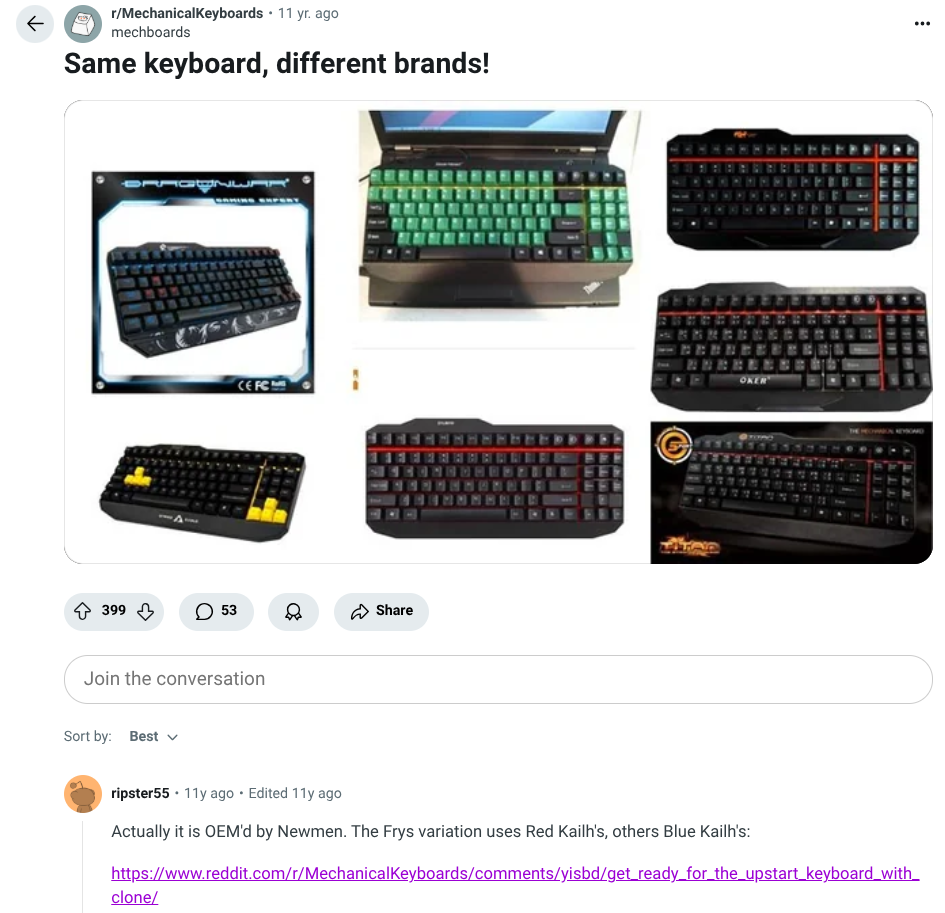

Аналіз ринку механічних клавіатур демонструє цю динаміку найяскравіше. Один базовий дизайн корпусу та внутрішньої архітектури від провідного ODM-виробника (наприклад, iOne, Newmen чи менш відомих спеціалістів з індустріальних зон Гуандуна) може стати основою для продуктів десятків різних брендів, що конкурують у різних регіонах та цінових сегментах. Колись один специфічний дизайн клавіатури продавався під марками Rosewill, Zalman, ASUS, QPad, Monoprice та ще кількома менш відомими брендами. Основний продукт залишається ідентичним: той самий корпус, та сама плата, той самий алгоритм підсвітки. Відрізняються лише поверхневі елементи — логотип на корпусі, колір RGB-підсвітки за замовчуванням, а іноді тип встановлених механічних перемикачів (більш дешеві Outemu замість оригінальних Cherry MX). Іноді буває цікава ситуація, коли сам по собі виробник з Китаю виходить на ринок з власним брендом. Наприклад, Dongguan FL ESPORTS Electronics Co., Ltd є крупним OEM/ODM-постачальником для MSI, DELL, HP, Cougar, Glorious, Pulsar, HATOR тощо та одночасно має власну марку FL ESPORTS.

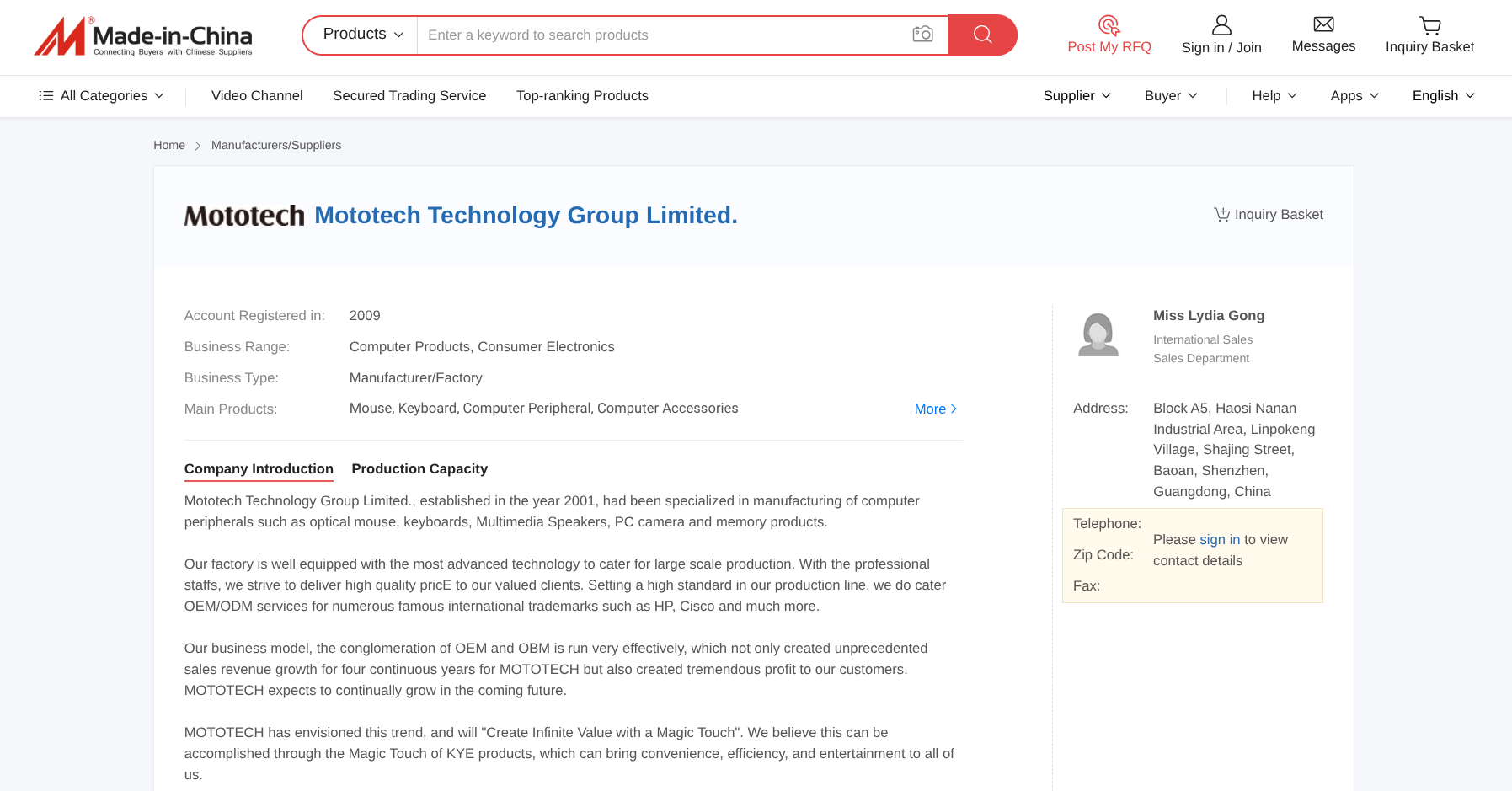

Ситуація на ринку ігрових мишей демонструє аналогічну картину, але з ще більшою масштабністю. ODM-виробники з промислових кластерів Шеньчженя, такі як Shenzhen F&G Electron Co. Ltd чи Mototech Technology Group Ltd, постачають базові конструкції мишей десяткам брендів по всьому світу. Ці підприємства часто відкрито створюють дизайни, що є прямими копіями або сильно натхненими популярними ергономічними формами, розробленими інноваторами першого рівня — Razer, Logitech, SteelSeries. Створені ODM шаблони потім продаються будь-якій клієнтській компанії, здатній виконати мінімальні вимоги до обсягу замовлення (зазвичай 1000-5000 штук). Mototech, наприклад, абсолютно відкрито рекламує свої дизайни мишей як доступні для брендингу під марками “Motospeed/OEM/ODM”, роблячи свою бізнес-модель максимально прозорою для потенційних клієнтів – при цьому Motospeed є їх власним роздрібним брендом.

Така практика створює ринкову ситуацію, де продукти стають функціонально взаємозамінними, що робить надзвичайно складним для споживачів оцінку справжньої якості чи інноваційності, базуючись виключно на назві бренду. Для компаній, що покладаються на ODM-модель, фізичне обладнання перестає бути унікальною торговою пропозицією. Їхній комерційний успіх стає майже повністю залежним від ефективності брендингу, креативності маркетингових кампаній, агресивності цінової політики та якості післяпродажного обслуговування клієнтів.

Еволюція українського бренду HATOR ілюструє типовий шлях амбітних компаній від ODM до власних розробок. Більшість успішних периферійних брендів проходять подібну еволюцію:

- Перша фаза передбачає використання ODM з фокусом на брендинг та локалізацію — це дозволяє швидко увійти на ринок з готовими технічними рішеннями, зосередившись на побудові впізнаваності бренду та налагодженні каналів збуту.

- Друга фаза включає ODM з активним контролем компонентів — компанія починає впливати на якість кінцевого продукту через вибір кращих деталей (преміальні перемикачі замість базових, якісніші кабелі, і тому подібне), не інвестуючи в повну розробку.

- Третя фаза означає часткову OEM-розробку з власними елементами дизайну та функціональності — бренд починає замовляти унікальні елементи (ексклюзивні форми корпусу, власні алгоритми підсвітки, кастомне програмне забезпечення).

- Четверта фаза представляє повну OEM-модель з унікальними продуктами та захищеною інтелектуальною власністю — компанія досягає повної технологічної незалежності та може конкурувати з глобальними лідерами.

Цікаво, що назви OEM/ODM-виробників зазвичай залишаються невідомими кінцевим споживачам і часто становлять комерційну таємницю, яку потім намагаються розкрити спостерігачі з Reddit та інших спільнот. Винятки досить рідкісні — майже всі знають, що iPhone для Apple збирає Foxconn, але це скоріше виняток, аніж правило. Всі бренди, що не володіють повним циклом виробництва, так чи інакше використовують OEM/ODM-послуги. Скажімо, коли відомий виробник оперативної пам’яті вирішує увійти на ринок блоків живлення чи ігрової периферії, він майже гарантовано розміщує замовлення у спеціалізованих підрядників, а не інвестує в будівництво власної виробничої лінії.

Глобальні ланцюги постачання та геополітичний вплив

Створення сучасного периферійного пристрою — це складний оркестр взаємодії десятків спеціалізованих постачальників, розкиданих по всьому світу.

Етап сировини та базових компонентів починається задовго до будь-якого збирання. Фізична основа більшості периферійних пристроїв — це ABS-пластик (акрилонітрил-бутадієн-стирол), міцний та технологічний полімер, що виробляється з продуктів нафтопереробки. Для клавіатур преміального класу використовується PBT-пластик (поліетилентерефталат), що коштує дорожче, але забезпечує кращу стійкість до зношування та температурних впливів. Металеві елементи (алюміній для рам, сталь для стабілізаторів) надходять від металургійних комплексів, а спеціалізована гума для коліщаток прокрутки — від хімічних підприємств.

Електронна начинка представляє окремий високотехнологічний світ. Друкована плата виготовляється в спеціалізованих компаніях, що володіють складними технологіями багатошарового друку та мініатюризації. На неї встановлюються сотні дрібних компонентів: конденсатори (часто з Німеччини чи Ізраїлю), резистори, кварцові генератори та головний мікроконтролер — фактично мозок пристрою, що виконує прошивку і керує всіма функціями від обробки натискань до управління RGB-підсвіткою.

Механічні перемикачі для клавіатур довгі роки були монополією німецької компанії Cherry з її легендарними MX-перемикачами, що встановили стандарт якості для всієї індустрії. Однак останнє десятиліття ознаменувалося справжньою революцією з появою конкурентоспроможних китайських виробників — Gateron, Kailh, Outemu — які змогли запропонувати аналогічну якість за значно нижчою ціною. Ця зміна балансу сил у ланцюзі постачання стала каталізатором для масового поширення механічних клавіатур, зробивши ODM-модель для цієї категорії економічно життєздатною навіть у бюджетному сегменті.

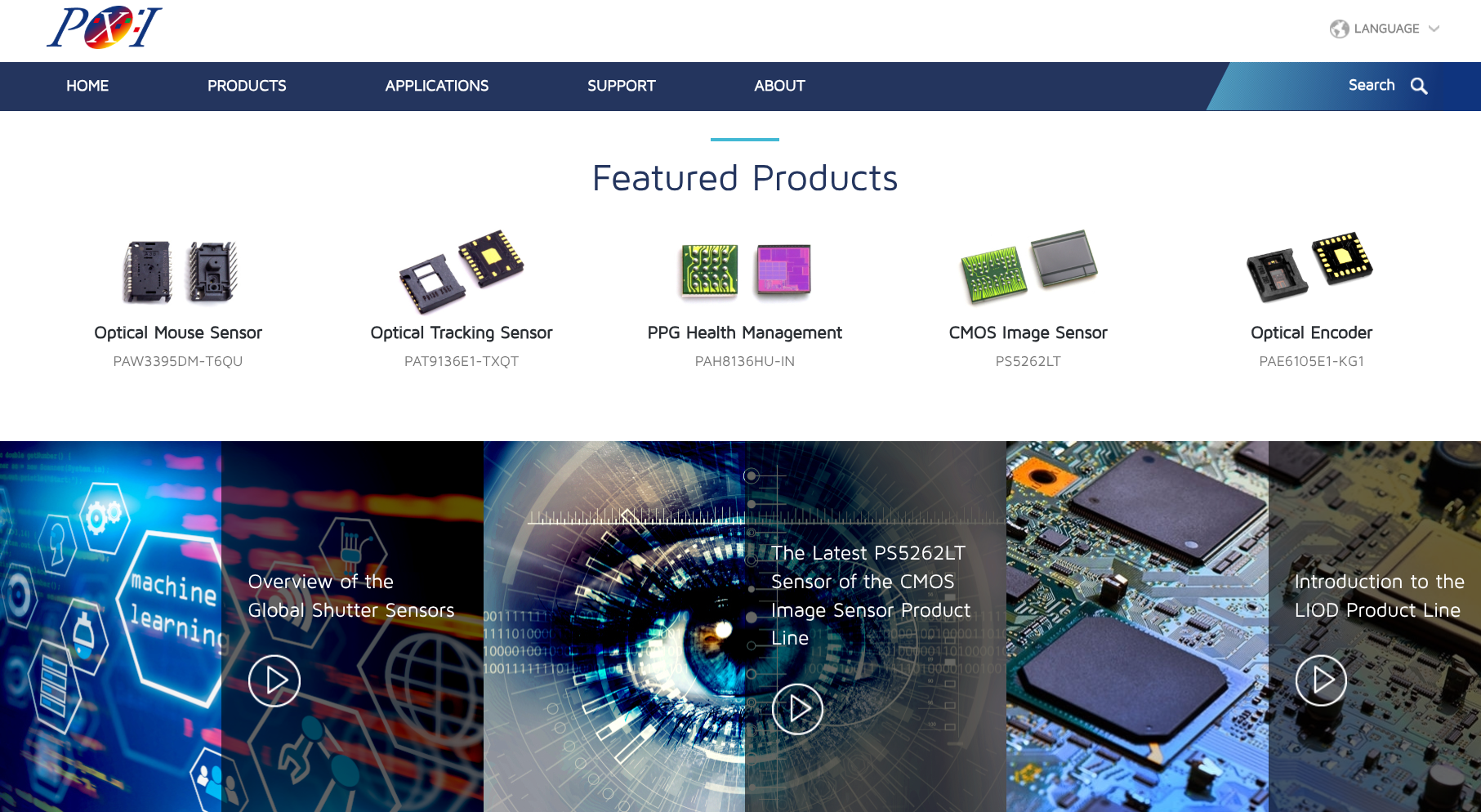

Високотехнологічні сенсори для мишей виробляються вузьким колом спеціалізованих компаній. Провідні позиції займає тайванська Pixart, що встановлюються в продукти від бюджетних до топових, що ми вже розглядали в окремому матеріалі: “Вдосконалення бездоганності: монополія Pixart на ринку сенсорів для оптичних мишей”

RGB-підсвітка, що стала невід’ємною частиною ігрової периферії, вимагає величезної кількості світлодіодів різних специфікацій. Основні обсяги постачають китайські виробники, хоча найякісніші LED все ще надходять від південнокорейських та японських компаній.

Така глобальна фрагментація означає, що “виробник” кінцевого продукту насправді виконує роль високотехнологічного інтегратора та логістичного координатора. Його ключова компетенція полягає не у виготовленні кожної деталі власноруч, а в умінні знайти оптимальних постачальників для кожного компонента, забезпечити їх синхронну роботу та гарантувати стабільну якість збирання. Доречі, так само відбувається і в інших галузях: для збірки автомобіля виробник залучає продукцію величезної кількості партнерів, разом з тим “ОЕМ” вважається саме бренд типу Ford, Chevrolet чи Honda.

Геополітичний вимір став критично важливим фактором, що може кардинально змінити всю економіку галузі. Торговельні війни та тарифна політика великих економік впливають на ціни не менше, ніж технологічні інновації чи зміни попиту. Тарифи, що США ввели на китайські товари, безпосередньо вплинули на собівартість як окремих компонентів, так і готових виробів. Виробники опинилися перед складним вибором: поглинати додаткові витрати (зменшуючи прибутковість), перекладати їх на споживачів (ризикуючи втратити конкурентоспроможність) або кардинально перебудовувати ланцюги постачання. Стратегічна адаптація до геополітичних ризиків стала пріоритетом топ-менеджменту. Corsair публічно оголосив про диверсифікацію постачання: у першому кварталі 2025 року лише 19% американського імпорту компанії походило з Китаю, що є результатом цілеспрямованої стратегії “Китай+1”. Компанія підкреслила готовність перенести виробництво до В’єтнаму, Таїланду чи Мексики протягом 2-4 кварталів у разі необхідності. Цей приклад демонструє, як політичне рішення в одній країні може призвести до зміни компонентів усередині конкретного пристрою, підвищення ціни в магазині або навіть переміщення тисяч робочих місць на інший континент.

Дистриб’юторські бренди

Цікавою тенденцією стає трансформація традиційних дистриб’юторів у повноцінних конкурентів усталених брендів. Це явище радикально змінює баланс сил у галузі та створює нові можливості і виклики для всіх учасників ринку. Еволюція ролі дистриб’юторів відбувається на тлі демократизації виробничих технологій. Традиційно дистриб’ютори виконували функцію критично важливої, але допоміжної ланки між виробниками та ринком. Їхній бізнес будувався на ефективній логістиці, складуванні, кредитуванні та забезпеченні каналів збуту. Створення власної торгової марки (private label) означає кардинальну зміну бізнес-моделі. Дистриб’ютор перетворюється з посередника на повноцінного учасника ринку, що конкурує з тими самими брендами, продукти яких він традиційно просував. Цей крок до вертикальної інтеграції стає можливим завдяки унікальним активам дистриб’ютора: глибокому знанню ринкових трендів, прямим відносинам з роздрібними мережами, доступу до реальних даних продажів та розумінню потреб кінцевих споживачів.

Економічна логіка створення власних брендів переконлива. Бренди зазвичай забирають левову частку від кінцевої роздрібної ціни продукту — іноді до 40-60% від ціни споживача йде на покриття брендингових, маркетингових та R&D витрат бренду. Створюючи власну торгову марку, дистриб’ютор може перенаправити значну частину цієї премії на власну прибутковість, водночас пропонуючи споживачеві конкурентну ціну. Додатковою перевагою стає стратегічна незалежність. Дистриб’ютор з власним брендом менше залежить від рішень зовнішніх постачальників щодо зміни оптових цін, модифікації асортименту чи навіть припинення співпраці. Це забезпечує більшу передбачуваність бізнесу та можливість довгострокового планування. Власний бренд також створює цінний нематеріальний актив компанії. Успішна торгова марка може значно підвищити вартість бізнесу при потенційному продажу чи залученні інвестицій, оскільки представляє захищений конкурентний ресурс, на відміну від легко замінюваних дистриб’юторських угод.

Виклики побудови бренду з нуля не менш серйозні за потенційні переваги. Споживча довіра — найскладніший актив для створення. Десятиліттями приватні торгові марки сприймалися як гірша альтернатива “справжнім” брендам, і подолання цього стереотипу вимагає послідовних інвестицій у якість та маркетинг. А-бренди мають колосальну перевагу у впізнаваності, що створювалася десятиліттями. Logitech чи Razer можуть покладатися на лояльність споживачів та миттєву асоціацію з якістю. Новому бренду дистриб’ютора доведеться завойовувати довіру з нуля, конкуруючи не лише продуктом, але й сприйняттям.

Операційні ризики також зростають експоненційно. Дистриб’ютор стає повністю відповідальним за якість продукції, що вимагає розвитку нових компетенцій у сфері контролю якості, управління постачальниками та технічної підтримки. Дефектна партія може зашкодити репутації значно більше, ніж проблеми з продуктами сторонніх брендів. Кардинально змінюються й фінансові ризики. Традиційна дистрибуція передбачає відносно передбачувані маржі та розподілені ризики. Власний бренд означає повну відповідальність за прогнозування попиту, управління запасами та абсорбцію збитків у разі невдачі продукту.

Нішеві бренди для ентузіастів та майбутнє індустрії

Феномен ентузіастських спільнот демонструє, як “знизу” може прийти справжня інновація. Найбільший прорив в індустрії механічних клавіатур останніх років прийшов не від корпоративних R&D-відділів, а від пристрасної спільноти ентузіастів на Reddit, YouTube та спеціалізованих форумах. Ця спільнота створила альтернативну систему цінностей, де пріоритетом стали унікальний тактильний досвід, індивідуальна кастомізація та висока якість збирання замість масового підходу “plug-and-play”. Рух почався з “групових покупок” — краудфандингових проектів, де дизайнер презентував концепцію ексклюзивної клавіатури, а спільнота фінансувала обмежену партію, яку дизайнер-”мікробренд” замовляв у китайського підрядника. Так само відбувається з кейкапами, свічами та іншими деталями: окрім пропозицій відомих компаній, з’являються бутикові рішення від та для ентузіастів.

Попит знизу на персоналізацію та якість створив ринковий сигнал, який важко ігнорувати. Результатом стала помітна еволюція стратегій великих компаній. Так, Corsair запустив лінійку MAKR для DIY-збирання, де користувач самостійно обирає перемикачі та клавіші. Нещодавно Razer почали пропонувати зі свого сайту Blackwidow V4 75% у версії Barebones, де також відсутні кейкапи та свічі. Цілі компанії як Keychron та Glorious побудували успішні бізнеси на “демократизації” хобі, роблячи ентузіастські функції доступними масовому споживачеві. А ASUS тепер пропонує 500-доларову клавіатуру Azoth Extreme в своїй лінійці ROG, чим демонструє, що можна досягти при поєднанні погляду фанатиків механічних клавіатур з можливостям R&D багатомільярдної корпорації.

Модель прямих продажів (D2C) радикально змінює традиційні канали дистрибуції. Бренди створюють власні e-commerce платформи, обходячи посередників та отримуючи прямий доступ до клієнтських даних. Особливо активно цей тренд розвивається в Азії, де мобільна комерція стала основним каналом. І тут є ще один привід згадати незвичну бізнес-модель Corsair, адже у 2023 році вони придбали платформу DROP (раніше відому, як Massdrop), де організуються “групбаї” досить великої кількості специфічних товарів для ентузіастів.

Для нових гравців ринку фундаментальний вибір між ODM та OEM підходами визначить усю майбутню траєкторію компанії. ODM забезпечує швидкий та економний вхід на ринок, але призводить до конкуренції в сегменті, де продукт став товаром, а перемога залежить від маркетингової креативності та ефективності брендингу. OEM вимагає серйозних інвестицій та часу, але створює можливість для справжньої диференціації та побудови довгострокових конкурентних переваг. Відомим брендам доводиться боротися з постійною ерозією своїх позицій через потік дешевих ODM-клонів. Єдиний спосіб підтримати преміальне позиціонування — постійні інвестиції в справжні інновації та фокус на технологіях, що неможливо легко скопіювати. Дистриб’ютори стоять перед спокусливою, але ризикованою можливістю створення власних брендів. Розуміння цих динамік критично важливе не лише для індустрії, але й для споживачів, які можуть приймати більш обґрунтовані рішення, знаючи, що стоїть за улюбленими брендами та продуктами.

Повідомити про помилку

Текст, який буде надіслано нашим редакторам: