Еще в августе прошлого года появилась информация, что НБУ хочет запретить украинским физлицам-предпринимателям (ФОП) использовать деньги с предпринимательского счета на личные нужды. Тогда представители регулятора предоставили дополнительные разъяснения, однако в опубликованном в начале 2020 года постановлении Нацбанка спорная формулировка сохранилась.

В частности, постановление №162 от 27 декабря 2019 года «Об утверждении Изменений к Инструкции о порядке открытия и закрытия счетов клиентов банков и корреспондентских счетов банков-резидентов и нерезидентов» предлагает дополнить Пункт 14 Раздела I новым абзацем:

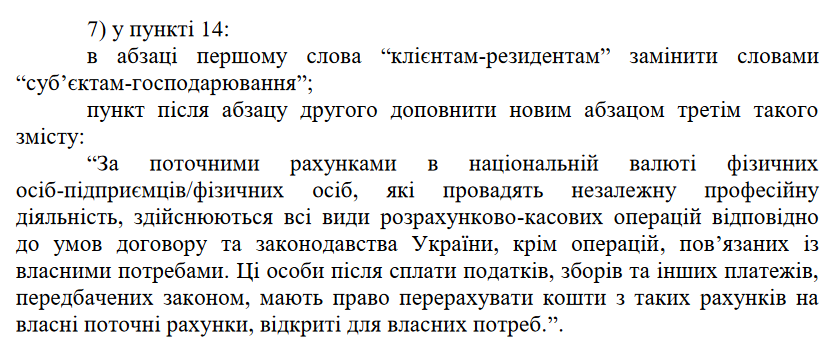

«По текущим счетам в национальной валюте физических лиц-предпринимателей/физических лиц, осуществляющих независимую профессиональную деятельность, осуществляются все виды расчетно-кассовых операций в соответствии с условиями договора и законодательства Украины, кроме операций, связанных с личными потребностями.

Эти лица после уплаты налогов, сборов и других платежей, предусмотренных законом, имеют право перечислить средства с таких счетов на личные текущие счета, открытые для собственных нужд.»

Новые нормы вступили в действие с 3 января 2020 года, на следующий день после официальной публикации постановления.

Подобные формулировки вызывают немало вопросов даже у неподготовленных пользователей, не говоря уже о юристах. К примеру, можно ли переводить заработанные средства на личные счета до уплаты налогов, сборов и других платежей. Вопрос не праздный, так как для ФОП популярной 3 группы предусмотрена поквартальная оплата налогов. Можно ли оплачивать налоги с личных текущих счетов или для этого необходимо использовать исключительно счета для ФОП и т.д.

Напомним, что в прошлом году НБУ ответил, что не планирует ограничивать ФОП-ы в использовании личных средств, предоставив следующий комментарий:

«Действующие правила и так предусматривают, что физлицо-предприниматель должно открывать в банке отдельные счета для предпринимательской деятельности и для личных нужд. То есть, и сегодня ФОП может тратить деньги с предпринимательского счета только на предпринимательскую деятельность.

Норма проекта носит «технический уточняющий характер» и по сути не содержит изменений для ФОП. Эта норма не запрещает ФОПу после уплаты всех налогов и сборов перечислить деньги с предпринимательского счета на личный».

Обновлено:

Ресурс Finbalance приводит вопросы по поводу принятой формы от двух специалистов в банковской сфере.

В частности, специалист в области банковского права Александр Ярецкий интересуется:

«Чи повинні банки це контролювати і яким чином? У самозайнятих насправді можуть бути абсолютно різні режими оподаткування: єдинники в залежності від групи, ФОПи на загальній системі оподаткування, особи, які провадять незалежну професійну діяльність. Банки повинні стати філією ДФС?

Що вважати «особистими потребами»? У законодавстві такого визначення немає. Вечеря в ресторані з бізнес-партнером — це куди? Якщо знімаються готівкові кошти, то як проконтролювати для чого? А як потім перевірити, на що вони реально витрачені? І чи треба це взагалі?»

В свою очередь, советник председателя правления одного из банков Игорь Дядюра задает такие вопросы:

«1. Чому «після сплати податків»? Хто це придумав, яким Кодексом/законом таке передбачено? Я отримав 200 тисяч в січні, податки з цих сум я буду платити у другому кварталі (до 50 дня кварталу), постанова НБУ означає що? Що ці гроші, зароблені мною, заморожені практично на п`ять місяців? Чи я повинен тепер платити податок з обороту не раз в квартал, а з кожної отриманої суми, і вести облік сплаченого? Точно? З якого такого дива? Це який мудрогель придумав?

2. Що таке «власні потреби»? Якщо я їду на таксі — це «власні потреби»? Якщо я запросив партнера у кафе і сплатив за обох — це «власні потреби»? Якщо я купив ноутбука собі — це «власні потреби»? Яка звітність? Як доказувати, що потреби не «власні», а «виробничі»? Мені бухгалтера наймати? Це така «спрощенка», да?

3. Я тільки на власний поточний рахунок маю право перерахувати гроші, це точно? А на рахунок дружини — ні? А чому? Звідки це обмеження взялося на спрощенці? Яким законом передбачене? Чого це НБУ так активно регулює питання податкової? Чому для того, аби виправляти дурню, треба витратити рік-півтора; а для того, щоб її прийняти — вистачає пари тижнів?»

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: