Прийняття американського законодавства про стейблкоїни, відомого як GENIUS Act, змусило багато країн замислитись. Токени, забезпечені доларом США, посилять його домінування в міжнародних платежах і з часом навіть можуть замінити деякі платіжні системи. Circle та Stripe, Visa та Mastercard вже занервували. Європейський центральний банк навіть попередив про втрату монетарної автономії та зростання геополітичної залежності від США. Деякі країни кинулись оновлювати або додавати регулювання для стимулювання випуску власних стейблкоїнів, прив’язаних до національних валют, вдались до обмеження використання іноземних стейблкоїнів.

Чи дійсно стейблкоїни — зло?

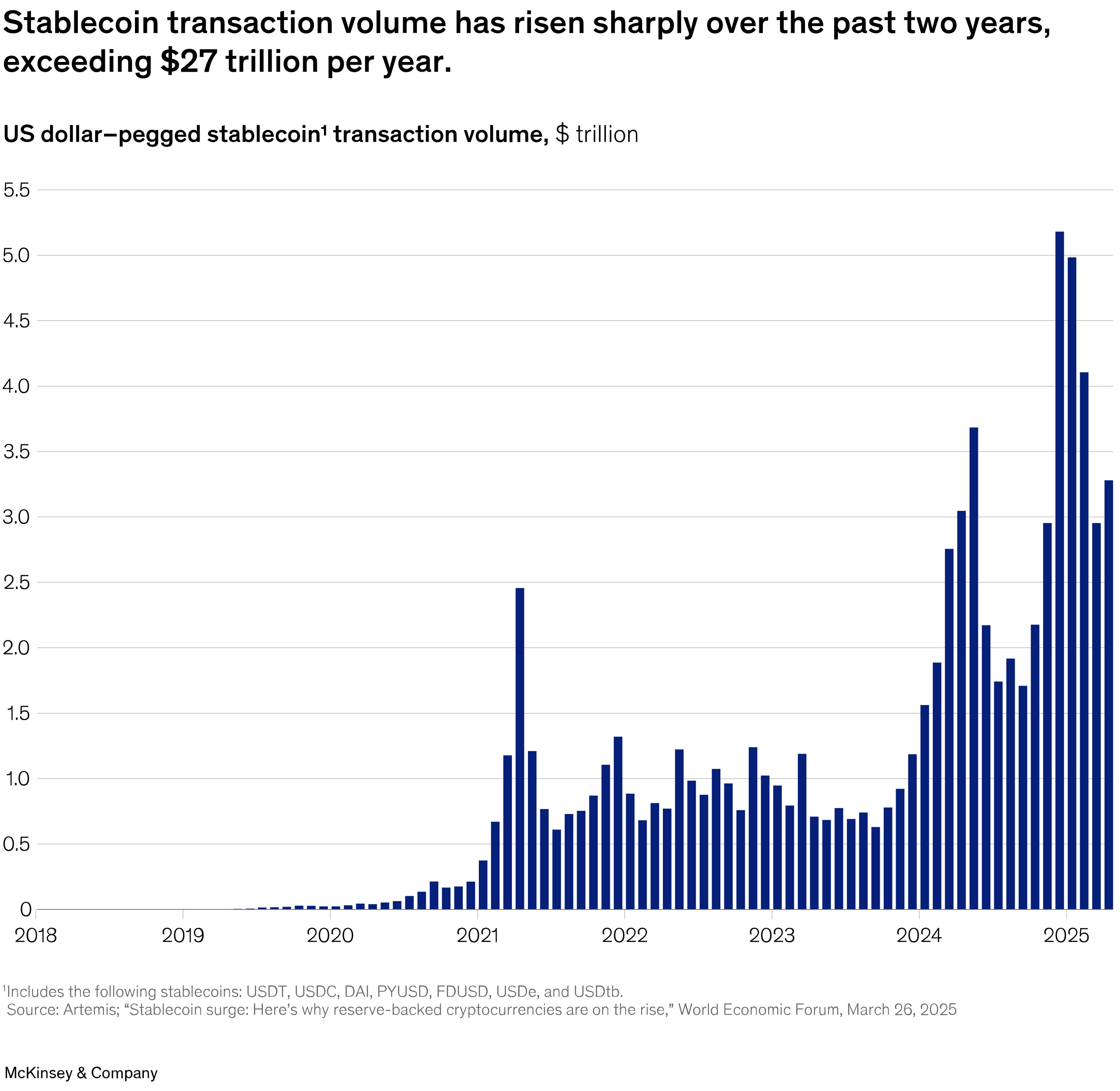

Стейблкоїни, як мінімум, підкреслили поширені недоліки сучасних фінансових систем і показали, як нові технології можуть їх виправити. Вони стають усе популярнішими, оскільки дозволяють швидкі та дешеві перекази та розрахунки навіть за кордоном. Про це свідчить те, що обіг стейблкоїнів подвоївся за останні 18 місяців. Щоденні трансакції вже складають близько $20-30 млрд. Але це все ще менш як 1% світових грошових потоків. До кінця першого кварталу 2025 року обсяг грошових переказів досяг 3% від $200 трлн від загального обсягу світових транскордонних платежів. Обсяг операцій на ринках капіталу (в основному обмінюваних на скарбничі векселі, а також розрахунків при купівлі облігацій, фондів та інших цінних паперів) склав трохи менш як 1% від світових операцій на ринках капіталу. Обсяг, використаний для покупок криптовалюти, склав майже $20 трлн.

Традиційна інфраструктура платежів щоденно обробляє від $5 до $7 трлн глобально (включно з інституційними, комерційними та споживчими грошовими переказами), згідно з даними Swift та Банку міжнародних розрахунків.

За оцінкою аналітиків, з поточними темпами зростання, обсяги трансакцій зі стейблкоїнами можуть перевищити обсяги традиційних платежів менш як за 10 років. І навіть швидше, залежно від темпів впровадження.

Зростання популярності стейблкоїнів також показує відсутність довіри до центральних банків і валют багатьох країн. Уряди, регулятори та центральні банки мусять виправити наступні недоліки.

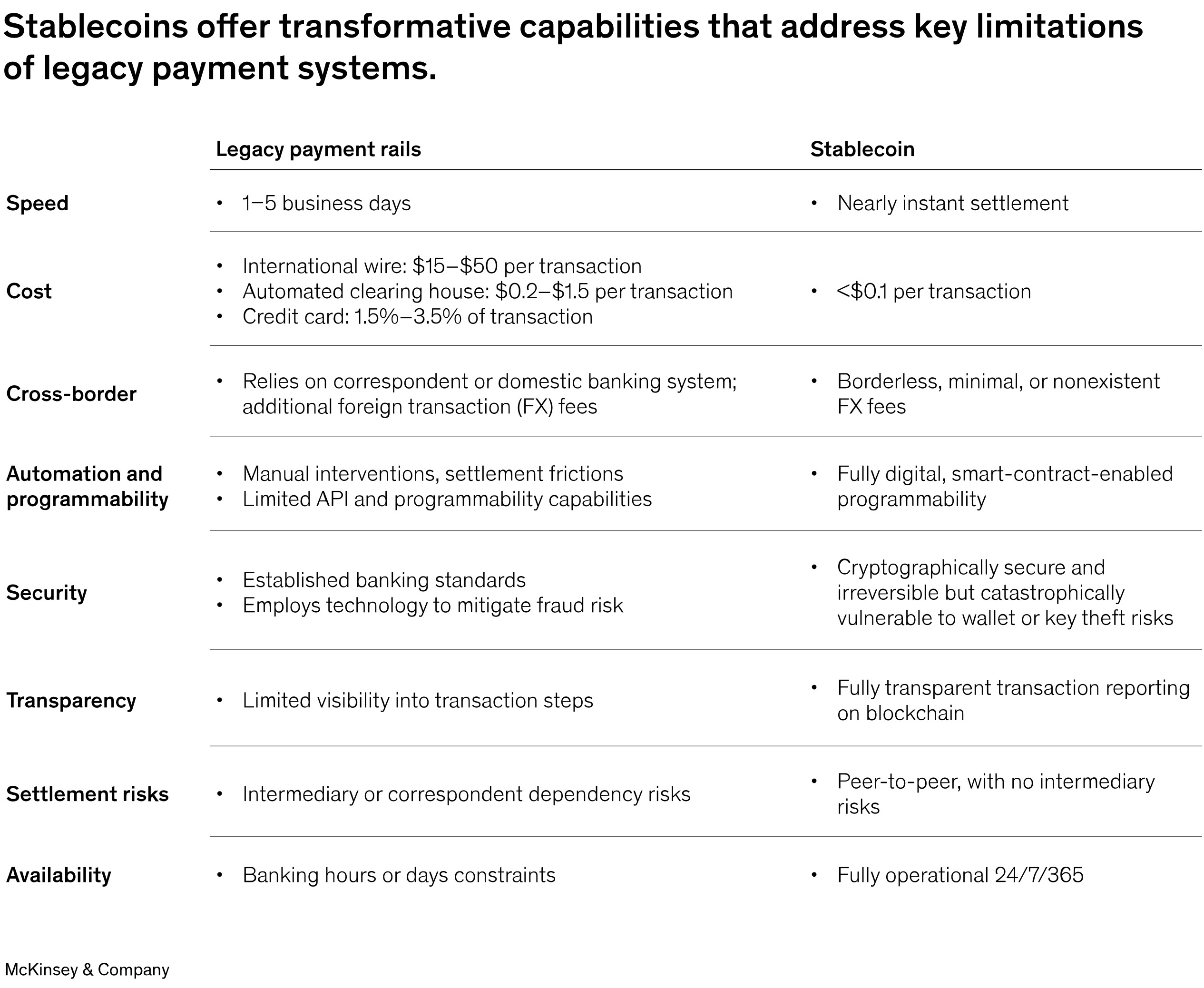

- Швидкість. Затримки в розрахунках від одного до трьох робочих днів при використанні традиційних платіжних систем, особливо під час надсилання платежів за кордон.

- Вартість. Традиційна обробка платежів зазвичай передбачає участь кількох посередників (наприклад, банків-кореспондентів та клірингових палат). Тому цей процес може призвести до стягнення аж кількох комісій.

- Прозорість. Складна застаріла інфраструктура може приховувати маршрутизацію та статус платежів, особливо під час міжнародних переказів.

- Доступність. Платіжні системи, що залежать від традиційної банківської системи, зазвичай працюють лише в стандартні робочі години.

- Інклюзивність. Оскільки значна частина традиційної платіжної інфраструктури залежить від банків, багато людей не охоплені або виключені з правил KYC та стикаються з іншими перешкодами, такими як необхідність посвідчення особи державного зразка або кількох підтверджень місця проживання.

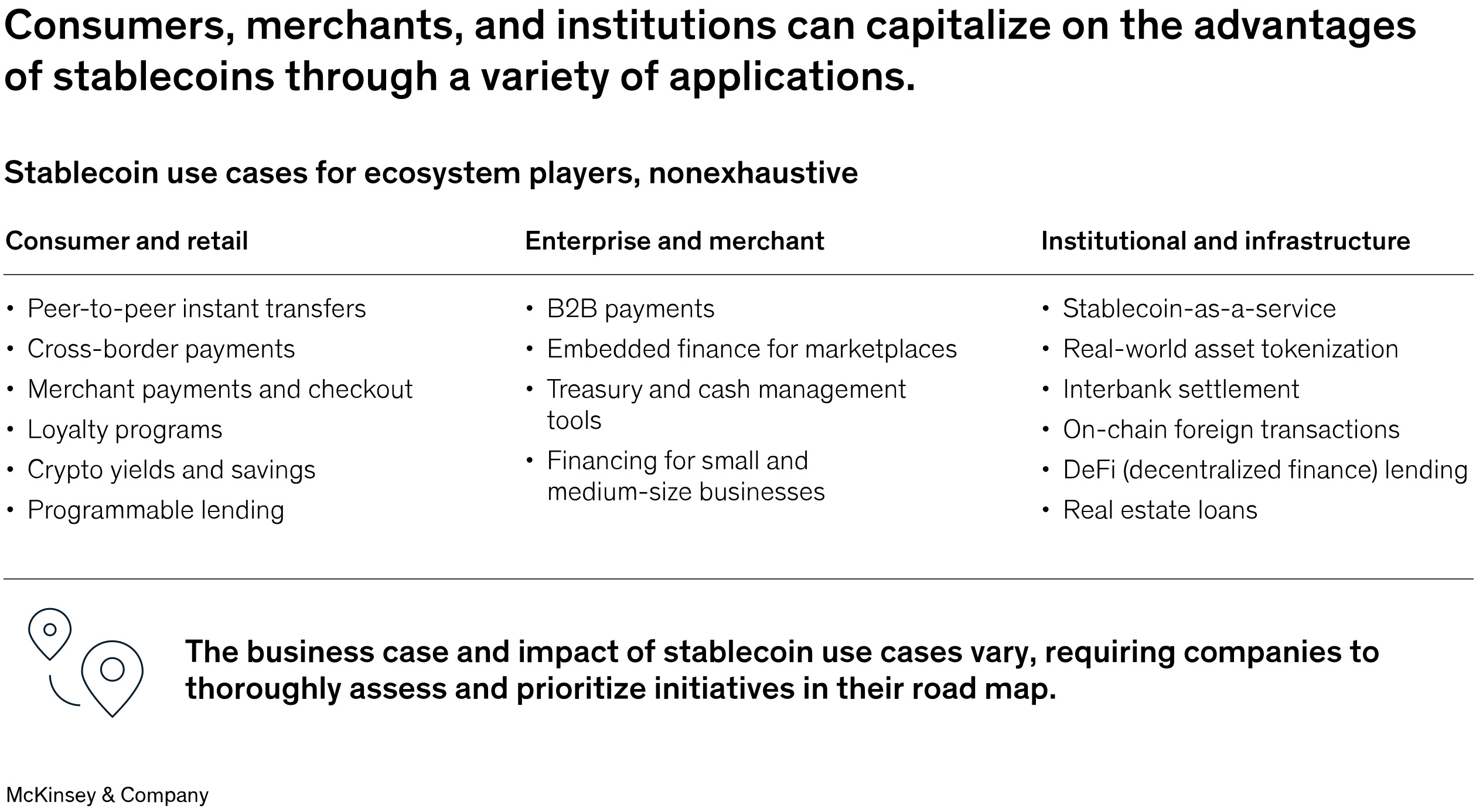

Також зростають потреби у торгівельних розрахунках, платежах між підприємствами, транскордонних платежах, роздрібних грошових переказах та автоматизованих платежах (наприклад, від уряду). В результаті за останнє десятиліття зріс попит на більш адаптивні, оперативні, недорогі, безпечні та інклюзивні глобальні платіжні рішення. І поки що лише стейблкоїни задовольняють більшість цих потреб.

Єврозона vs США

Єврозона має спільну валюту — євро — та жорстко регульовані фінансові ринки, але не має єдиної платіжної системи. Європейський центробанк є в процесі створення цифрового євро. Країни, яким бракує економічної та фінансової ваги, і чиї валюти не мають довіри власних громадян, мають ще більші побоювання бути захопленими стейблкоїнами, забезпеченими доларом.

У 2023 році запроваджено перші широкомасштабні регуляторні рамки, зокрема введено Регламент ринків криптоактивів (MiCA) для стейблкоїнів у Європейському Союзі, Закон про фінансові послуги та ринки у Великій Британії та аналогічні ліцензійні заходи у Гонконзі, Японії та Сінгапурі. В України поки лише розглядають законопроєкт про регуляцію, який також враховуватиме стандарти MiCA.

Китай та Індія мають відмінні внутрішні платіжні системи. Проте обидві країни час від часу страждають від послаблення довіри іноземних інвесторів до їхніх валют і центральних банків, і обидві досі мають валютні обмеження. В цих країнах стейблкоїни не лише загрожують зростанню національних валют, але й з часом можуть замінити банківські депозити та підірвати комерційні банки.

Багато плюсів, але не без ризиків

Багато банків вже вживають заходів для “токенізації” своїх депозитів, дозволяючи їхнє легке використання для транзакцій на блокчейні, знижують комісії за міжнародні платежі. Тобто, новий конкурент стимулює традиційні системи покращувати ефективність, щоб втримати клієнтів. Але уряди та банки поки що не встигають. Загальна вартість випущених стейблкоїнів подвоїлася за 18 місяців: зі $120 млрд до $250 мільярдів доларів. За прогнозами, до кінця 2025 року ця цифра сягне понад $400 млрд, а до 2028 року – $2 трлн.

Паралельно з цим випущено низку дохідних токенів, еквівалентних готівці, які зазвичай представляють інвестиції в базові короткострокові державні цінні папери, включно з BlackRock USD Institutional Digital Liquidity Fund ($2,9 млрд); Franklin OnChain US Government Money Fund (акції якого представлені токеном BENJI) ($0,8 млрд); та Ondo Short-Term US Treasuries Fund ($0,7 млрд).

По своїй суті ці токени не стейблкоїни, але номіновані в доларах, що створює потенціал для нового платіжного засобу, який можна використовувати в точках продажу, та ще й отримувати дохід у режимі реального часу.

Комерційним банкам буде важко вижити, якщо вони поступляться своєю роллю в посередництві платежів. Їм доведеться знайти способи, щоб гідно конкурувати. Стейблкоїни відіграють цінну роль у каталізації покращень на фінансових ринках і примушують комерційні та центральні банки підвищувати свій рівень.

Великі фінансові установи вже беруть активнішу участь у токенізації готівки. Наприклад, це JPM Coin від JPMorgan, який використовує токенізовані банківські депозити для розрахунків у режимі реального часу в мережі між інституційними клієнтами (на загальну суму понад $1 млрд щодня). Платформ активів на основі блокчейну під назвою Canton Network експериментує з токенізованими депозитами та готівкою (Citibank, Goldman Sachs та UBS). Деякі банки токенізують гроші комерційних банків для переміщення вартості в режимі реального часу між внутрішніми реєстрами та регіонами, особливо для внутрішньоденного позиціювання ліквідності (Partior).

Також проводяться міжбанківські та центральнобанківські експерименти, зокрема такі: Project Guardian, який досліджує токенізовану готівку для транскордонної торгівлі іноземною валютою та цінними паперами (Monetary Authority of Singapore з DBS, HSBC та Standard Chartered). Project mBridge використовує токенізовані гроші центрального банку для транскордонних розрахунків (центральні банки Китаю, Гонконгу, Таїланду та Об’єднаних Арабських Еміратів). Project Helvetia вивчає роботу з токенізованими грошима центрального банку для розрахунків за токенізованими фінансовими активами (Bank for International Settlements, SIX та Швейцарський національний банк).

Однак використання стейблкоїнів все ще ризикове. Можливе відв’язування від валютної одиниці, здебільшого через невизначеність щодо резервів. Крім того, як і будь-яка цифрова валюта, безпечне зберігання вимагає ретельного захисту ключів від крадіжки.

Власники стейблкоїнів не володіють і не мають юридичних претензій на базові активи, попри гарантії викупу від емітентів. Хоча сам стейблкоїн може залишатися безпечно в блокчейні, у разі банкрутства власники можуть розглядатися як незабезпечені кредитори й не мати повних прав доступу до резервів. Без правового захисту власники стейблкоїнів змушені покладатись лише на довіру та чесність приватного емітента без гарантії захисту з боку центрального банку чи уряду.

Повідомити про помилку

Текст, який буде надіслано нашим редакторам: