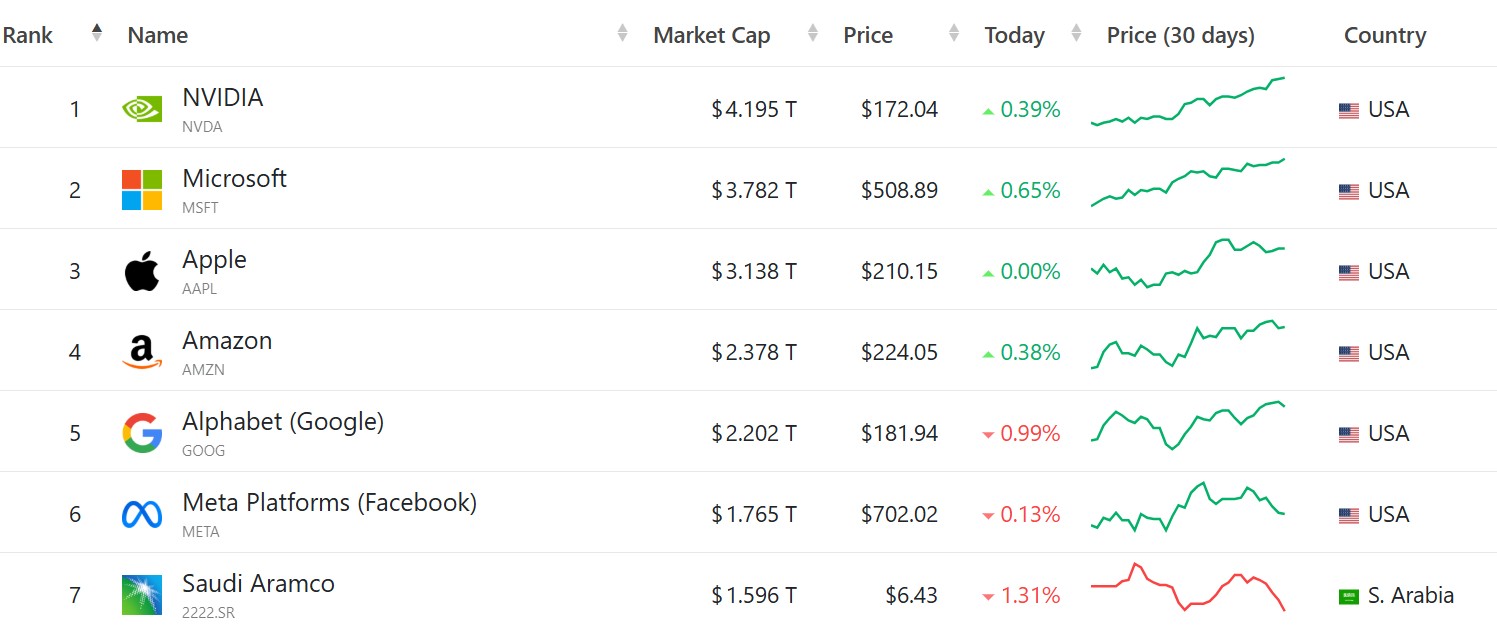

Недавно NVIDIA стала первой компанией, которой удалось достичь рыночной капитализации в $4 трлн. Даже президент США Дональд Трамп поздравил руководителя «зеленой» компании с этим достижением. Но вскоре этот барьер может взять еще и Microsoft.

С начала этого года цена акций Microsoft выросла более чем на 19%, существенно опередив рынок. По уровню рыночной капитализации Microsoft приблизилась к $3,782 трлн, тогда как NVIDIA уже пересекла отметку в $4,179 трлн. Apple, которая еще недавно была лидером по капитализации, остановилась на $3,1 трлн. При этом все больше инвесторов сомневается в ее способности удержаться в игре, где доминирует искусственный интеллект.

Рост Microsoft во многом объясняется ее позицией на рынке облачных технологий. NVIDIA поставляет ключевое оборудование для центров обработки данных, а Microsoft обеспечивает облачную инфраструктуру через Azure и сотрудничество с OpenAI. Именно это сотрудничество поддерживает работу сотен тысяч клиентов Azure и миллионов пользователей их сервисов. Даже Apple, по данным СМИ, использует Azure и модели OpenAI для некоторых функций своих продуктов — и это подтверждает удачную стратегию Сатьи Наделлы, которая ориентирована на облачные решения.

Кроме облаков, Microsoft активно развивает бизнес на основе подписок — от Microsoft 365 до Xbox Game Pass. Такая модель дает стабильный доход, менее зависимый от рыночных колебаний и потребительского поведения. Вместе с ростом доходов, прибыли, дивидендов также растет и цена акций компании.

Однако некоторые риски все же существуют. Часть аналитиков считает акции Microsoft переоцененными, и, возможно, именно это связано с волной увольнений в 2024 году. Увеличение прибыли на одного работника — один из способов удержать высокую стоимость акций. Но такая тактика может иметь обратный эффект в долгосрочной перспективе: страдает мораль работников, ухудшается качество продуктов.

Например, Windows, Xbox, Surface и другие продукты для потребителей в последнее время мало обновлялись или теряли динамику развития. Это создает риски для диверсификации бизнеса. Похоже, руководство компании сосредоточилось именно на стратегии повышения цены акций. Это понятно, ведь пакеты оплаты труда руководителей часто привязаны к акциям. Однако непонятно, учитывает ли эта стратегия фактическое обеспечение высокого качества продуктов.

Вторую позицию Microsoft в облачном бизнесе также нельзя считать гарантированной. Google и другие конкуренты активно вкладываются в облака и собственные ИИ-модели, тогда как Microsoft полагается на партнерство с OpenAI. Если появятся новые прорывные ИИ-продукты, это может изменить расстановку сил. К тому же, аналитики все чаще обсуждают потенциальное влияние автономных агентных ИИ, которые способны полностью заменить человека, — и это уже угроза для корпоративного ПО Microsoft.

Несмотря на эти вызовы, Microsoft демонстрирует гибкость и способность адаптироваться к новым реалиям. Ее бизнес-модель B2B остается основой стабильности, и именно она, скорее всего, поможет компании пересечь границу в $4 триллиона в ближайшие недели или месяцы.

Источник: windowscentral

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: